Nelichotivé vítězství zaznamenal často kritizovaný produkt investičního životního pojištění. Poplatky spojené s investováním jsou nejvyšší ze všech čtyř druhů produktů kolektivního investování.

Složitý sazebník poplatků jako první varování

Většina Čechů využívá k investování některý ze čtyř produktů: podílové fondy, on-line investiční platformy, penzijní fondy nebo investiční životní pojištění. Zatímco první tři produkty mají jednoduchý sazebník poplatků, u investičního životního pojištění se můžeš potkat s položkami jako inkasní poplatek, měsíční poplatek, rozdíl mezi nákupní a prodejní cenou, počáteční poplatek, alokační procento atd.

Vidlák se nenechal zastrašit těmito rádoby-odbornými termíny a spočítal celkovou srážku, kterou zaplatíš z investovaných peněz za celou dobu investování. Vše je v tabulce, v procentech i v absolutní částce. (Poznámka: kromě poplatků z investované částky existuje u všech produktů ještě jeden poplatek, počítá se z celkové hodnoty investovaných peněz. Ten v tabulce není a Vidlák o něm napíše článek někdy příště.)

Srovnání poplatků hlavních investičních produktů

Není to tisková chyba? Není.

Teď si asi řekneš, že to Vidlák spočítal špatně. Přece není možné, aby byl poplatek 20 % ze zaplacených peněz. To by znamenalo, že když investuješ 1 000 Kč, tak ti z nich na poplatku strhnou 200 Kč. Sedíš? To je dobře, protože i takto vysoký poplatek v investičním pojištění najdeš, výpočet je správně.

Podílové fondy ukazují, kde leží maximální ještě přijatelná hranice poplatku: je to 5 % a samozřejmě platí, že čím menší poplatek, tím lépe pro tvé investování. Pokud je nákladovost nad 5 %, začínáš investici velkou ztrátou a to není chytrá strategie. Vidlák by si nikdy investici s poplatkem vyšším než 5 % nevybral a ani ty nemusíš. Nejlepší je úplně se vyhnout investičnímu pojištění. Pokud rád riskuješ a kupříkladu miluješ plavání mezi piraňami, můžeš cítit i nutkání vkládat peníze do investičního pojištění. I když Vidlák podobný finanční masochismus nechápe, poradí ti alespoň, jak najdeš investiční pojištění s poplatky do 5 %.

Srovnávače investičního pojištění

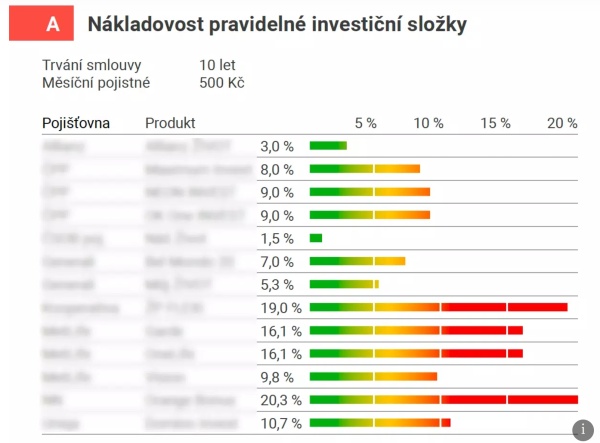

Na internetu najdeš dvě místa, kde za tebe spočítali a porovnali poplatky v investičním pojištění. První je interaktivní kalkulačka poplatků na webu asociace pojišťoven. Moc se o ní nepíše, a přitom ti bleskově odhalí poplatkové žrouty. Najdeš ji tady a když do ní Vidlák zadal investici 500 Kč měsíčně po dobu 20 let dostal tento obrázek. Červeně do něj vyznačil nepřekročitelnou „tenkou červenou linii“ 5 %. Co je nad 5 %, je drahé. Pouze 3 produkty na trhu mají poplatky 3 % a méně, na obrázku jsou vyznačeny zeleně.

Poplatky a nákladovost najdeš přehledně a společně s dalšími užitečnými informacemi v knize 30 produktů pojištění osob. Knížka je v elektronické podobě a v současnosti je zdarma ke stažení. Tak si ji pořiď ještě dnes a zjisti, které z 30 pojištění je pro tebe to nejlepší.

Srovnání poplatků produktů investičního pojištění (www.30tipu.cz)

Státní podpora i na nejdražší produkt

Při pohledu na rekordně vysoké poplatky investičního pojištění tě možná napadne otázka: k čemu je takový produkt vůbec dobrý? Pojistit si úraz nebo nemoc můžeš pomocí pojištění bez předraženého spoření a investovat je výhodnější pomocí ostatních tří druhů produktů.

Jediný důvod může být snaha využít daňové odpočty spojené se životním pojištění. Zákony v Česku jsou nedokonalé – stát zvýhodňuje produkty s libovolně vysokými poplatky. A pak se diví, že mu peníze schází. Vidlákovi se to nelíbí a nabízí hned několik nápadů, co s tím:

- Zrušit daňové zvýhodnění životního pojištění. A proč ne? Na penzi tu je výhodnější produkt s regulovanými náklady – penzijní spoření.

- Maximální nákladovost. Pouze produkty s nákladovostí např. do 3 % v kalendářním roce by měly nárok na daňové odpočty. Pojišťovny by určitě snížily poplatky i současným klientům, aby ti od nich neodešli za výhodnějšími nabídkami.

- Odpočty jen na čistou investici. Aby stát nemusel určovat hodnotu nejvyšší povolené nákladovosti, daňový odpočet by se vztahoval na investované peníze snížené o poplatky stržené v daném roce. To by klienty donutilo vybírat si výhodnější produkty.

Autor: VIDLÁKOVY PENÍZE

Zdroj: https://medium.seznam.cz/clanek/vidlakovy-penize-poplatek-nebo-zivot-cesi-plati-nejvyssi-poplatky-v-investicnim-pojisteni-4079

Tag : Životní pojištění